Di tengah kondisi ekonomi yang nggak stabil, dari inflasi yang naik turun sampai ketidakpastian pasar global, kita semua tentu ingin memastikan uang yang kita simpan tetap aman. Tapi bukan cuma aman, tentu kita juga ingin uang itu tetap tumbuh meski pelan. Nah, ternyata jenis simpanan atau saving yang "membosankan" justru jadi pilihan paling masuk akal saat ini. Yuk, kita bahas satu per satu!

In This Economy, Tabungan Apa yang Terbaik untuk Saat ini?

Intinya Sih

Tabungan Berbunga Tinggi (HYSA) Bunga tinggi hingga 4%, bisa tarik uang kapan saja tanpa penalti, dilindungi lembaga penjamin simpanan.

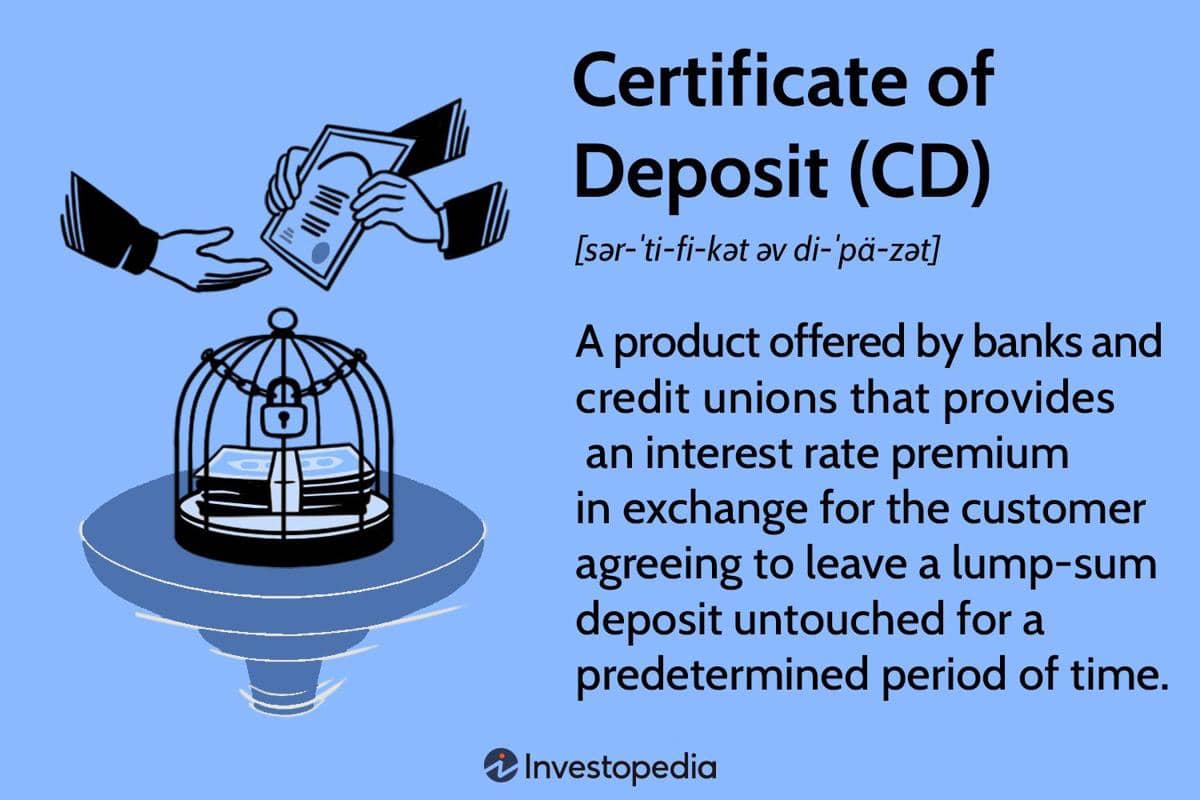

Certificates of Deposit (CD) Mengunci dana selama jangka waktu tertentu, menawarkan bunga tetap lebih tinggi daripada tabungan biasa.

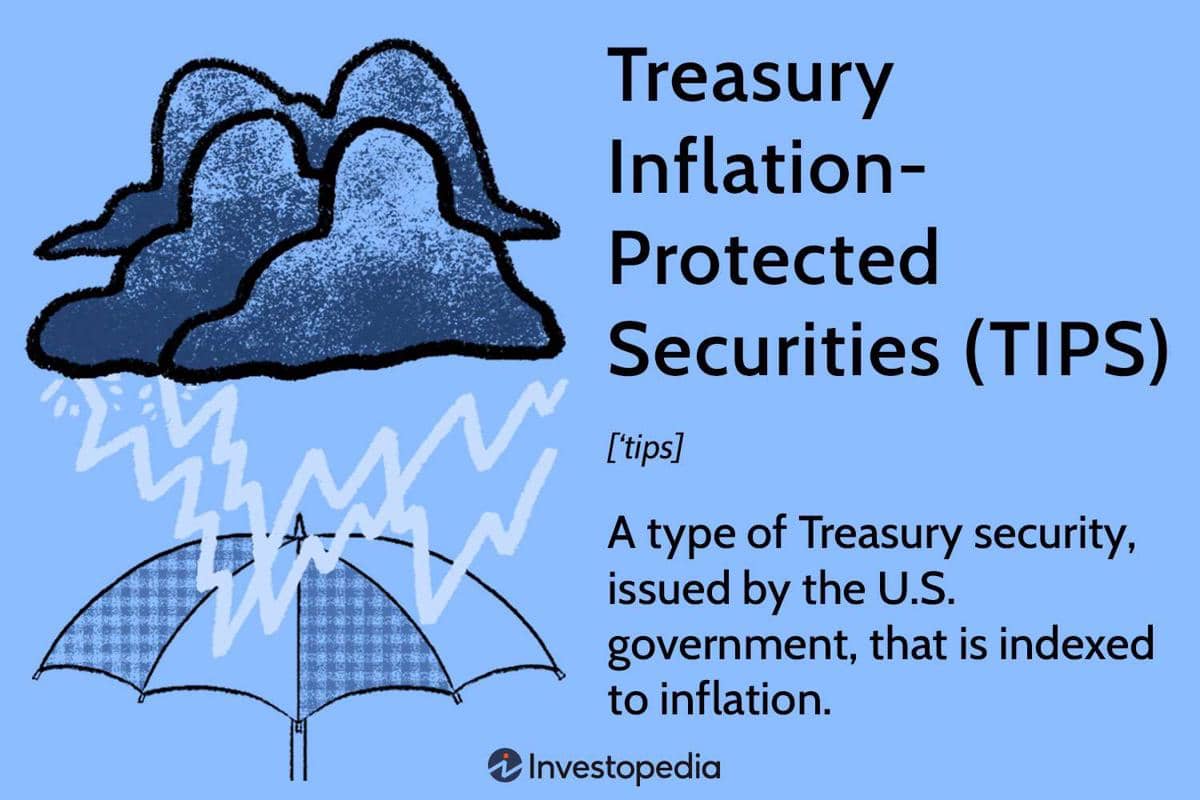

Treasury Inflation-Protected Securities (TIPS) Produk disesuaikan dengan inflasi, nilai investasi ikut naik saat inflasi meningkat, cocok untuk investasi jangka panjang.

This section summary was AI-assisted and reviewed by our editorial team.

Mulai dari rekening tabungan berbunga tinggi sampai obligasi yang tahan inflasi, ada banyak cara cerdas untuk menjaga nilai uangmu tetap utuh. Simpanan yang kamu pilih harus sesuai dengan tujuan keuangan kamu. Yaitu, apakah itu untuk kebutuhan darurat, tabungan jangka pendek, atau investasi masa depan.

Melansir dari Forbes, Popbela sudah merangkum lima jenis saving terbaik yang bisa kamu andalkan di masa yang penuh ketidakpastian ini. Siap-siap, yuk!

1. High-Yield Savings Account

High-Yield Savings Account (HYSA) atau tabungan berbunga tinggi jadi favorit banyak orang karena menawarkan bunga jauh lebih tinggi dibanding tabungan biasa. Bunga HYSA bisa mencapai 4% atau bahkan lebih, dan kamu tetap bisa tarik uang kapan saja tanpa penalti. Cocok banget buat kamu yang butuh fleksibilitas tapi tetap ingin uangmu tumbuh.

Keuntungan lainnya, HYSA juga dilindungi oleh lembaga penjamin simpanan seperti LPS di Indonesia atau FDIC di AS, jadi kamu nggak perlu khawatir uangmu hilang karena gejolak pasar. Tips penting yang perlu kamu ingat, selalu bandingkan suku bunga antar bank dan pastikan kamu memilih yang memberikan bunga terbaik agar uangmu nggak kalah sama inflasi.

2. Certificates of Deposit (CD)

Kalau kamu punya dana yang nggak akan kamu pakai dalam beberapa bulan atau tahun ke depan (biasanya juga disebut dengan dana dingin), Certificates of Deposit (CD) adalah pilihan menarik. Jenis tabungan ini mengunci dana kamu selama jangka waktu tertentu dan menawarkan bunga tetap yang biasanya lebih tinggi daripada tabungan biasa. Cocok untuk kamu yang mencari hasil pasti tanpa risiko pasar.

CD biasanya tersedia dalam pilihan waktu 6 bulan, 12 bulan, hingga 18 bulan, dan selama periode itu uangmu nggak bisa ditarik tanpa penalti. Tapi kalau kamu memang sudah merencanakan untuk nggak menggunakan dana tersebut, ini bisa jadi cara cerdas untuk menambah penghasilan pasif dengan cara yang aman dan minim stres.

3. Treasury Inflation-Protected Securities (TIPS) atau Obligasi

Untuk kamu yang punya tujuan keuangan jangka panjang seperti beli rumah, dana pendidikan, atau pensiun, TIPS bisa jadi jawaban. Produk ini disesuaikan dengan inflasi, jadi nilai pokok investasimu akan ikut naik saat inflasi meningkat. Setiap enam bulan, kamu juga akan mendapatkan bunga berdasarkan nilai pokok yang sudah disesuaikan tersebut.

Sebagai informasi, Treasury Inflation-Protected Securities (TIPS) adalah jenis surat utang atau obligasi dari pemerintah yang melindungi nilai uang kamu dari inflasi. Jadi, kalau harga-harga barang naik (alias inflasi), nilai investasi kamu juga ikut naik.

TIPS bisa kamu beli langsung lewat situs resmi pemerintah, dan cocok buat kamu yang ingin investasi jangka panjang tanpa risiko besar. Keuntungannya, kamu tetap bisa menjaga daya beli uangmu di masa depan. Bonusnya lagi, bunga dari TIPS hanya dikenakan pajak di tingkat federal, bukan daerah.

4. Dana Pensiun

Buat kamu yang sudah mendekati masa pensiun, menjaga uang tetap aman adalah prioritas utama. Idealnya, kamu harus punya cukup dana tunai di rekening yang aman seperti HYSA, CD, atau obligasi jangka pendek untuk mencukupi kebutuhan 2 hingga 3 tahun ke depan. Ini penting supaya kamu nggak terpaksa menjual investasi saat pasar sedang turun.

Selain itu, tetaplah konsisten pada rencana investasimu. Jangan buru-buru mengubah portofolio hanya karena kondisi pasar sedang goyah. Langkah kecil tapi konsisten akan jauh lebih efektif dibanding keputusan panik yang bisa merugikan. Ingat, tujuan dari simpanan pensiun adalah ketenangan dan kestabilan, bukan mengejar return besar dalam waktu singkat.

5. Pilih salah satu investasi, dan mulai konsisten dari sekarang

Kalau kamu masih muda dan baru mulai membangun kekayaan, waktu adalah aset terbesarmu. Jangan tunggu punya banyak dulu, mulai saja dari nominal kecil dan lakukan secara rutin. Misalnya, dengan menyisihkan Rp200 ribu hingga Rp500 ribu per bulan ke dalam instrumen seperti HYSA, CD, atau bahkan reksa dana indeks dengan risiko rendah. Bahkan, saat ini, beberapa bank digital juga sudah menyediakan fitur investasi reksa dana mulai dari Rp10.000 saja.

Prinsip dollar-cost averaging—investasi rutin dalam jumlah tetap—akan membantu kamu membangun kekayaan dengan lebih stabil. Dan ketika pasar sedang turun, jangan panik. Investor yang tetap bertahan saat pasar sedang jatuh biasanya justru akan menikmati keuntungan lebih besar di masa depan. Jadi, stay cool dan mainkan jangka panjangnya, Bela!

Jadi, apapun yang kamu pilih sebagai investasi di masa depan, akan jauh lebih baik jika kamu memulainya saat ini, dengan jumlah yang kamu mampu, dan konsisten untuk melakukannya. Jadi, mau pilih yang mana, Bela?