- Sampai dengan Rp60 juta: 5%

- Di atas Rp60 juta–Rp250 juta: 15%

- Di atas Rp250 juta–Rp500 juta: 25%

- Di atas Rp500 juta–Rp5 miliar: 30%

- Di atas 5 miliar: 35%

Penghitungan Baru PPh 21 Bikin Karyawan Boncos? Cek Faktanya!

Penghitungan baru PPh 21 disebut membuat karyawan membayar pajak lebih tinggi. Akibatnya, gaji bersih yang mereka terima pun jadi lebih rendah. Metode penghitungan yang disebut Tarif Efektif Rata-rata (TER) tersebut sudah berlaku sejak 1 Januari 2024 kemarin.

Lantas, bagaimana mekanisme TER dan cara menghitungnya? Simak informasinya di bawah ini, Bela!

Dasar aturan penghitungan baru PPh 21

Cara menghitung PPh 21 dengan metode TER diatur dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi.

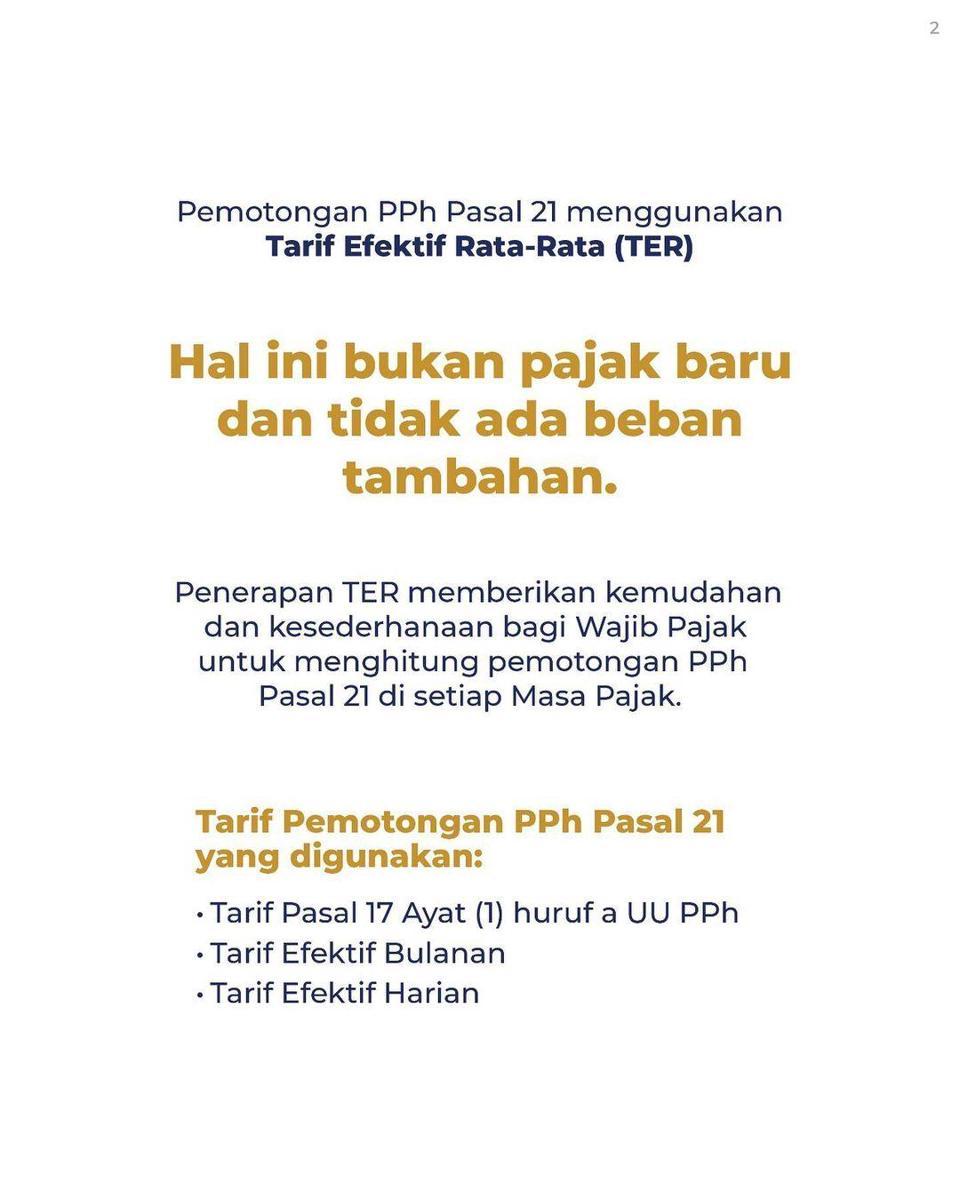

Melalui Instagram resminya, Direktorat Jenderal Pajak Republik Indonesia (Ditjen Pajak RI) menegaskan bahwa hal ini bukanlah aturan baru. Sebaliknya, penghitungan PPh 21 akan menjadi lebih sederhana dan tidak menimbulkan beban pajak baru.

Metode penghitungan PPh 21 baru

Masih dari unggahan yang sama, Ditjen Pajak RI menyebutkan tarif pemotongan PPh mengacu pada Pasal 17 ayat (1) UU PPh, Tarif Efektif Bulanan (TER Bulanan), dan Tarif Efektif Harian (TER Harian).

Pasal 17 ayat (1) UU PPh tersebut mengatur tentang lapisan penghasilan kena pajak (PKP) dengan persentase tarif pajak. Berikut daftarnya.

Adapun angka PKP tersebut didapatkan dari penghitungan gaji bersih setahun dikurangi dengan penghasilan tidak kena pajak (PTKP) setahun yang dihitung dengan cara yang tertuang dalam Undang- Undang Nomor 7 Tahun 2021 (UU HPP) berikut.

- Rp54.000.000 untuk diri Wajib Pajak Orang Pribadi

- Rp4.500.000 tambahan untuk Wajib Pajak yang kawin

- Rp54.000.000 tambahan untuk seorang istri yang penghasilannya digabung dengan suami

- Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga

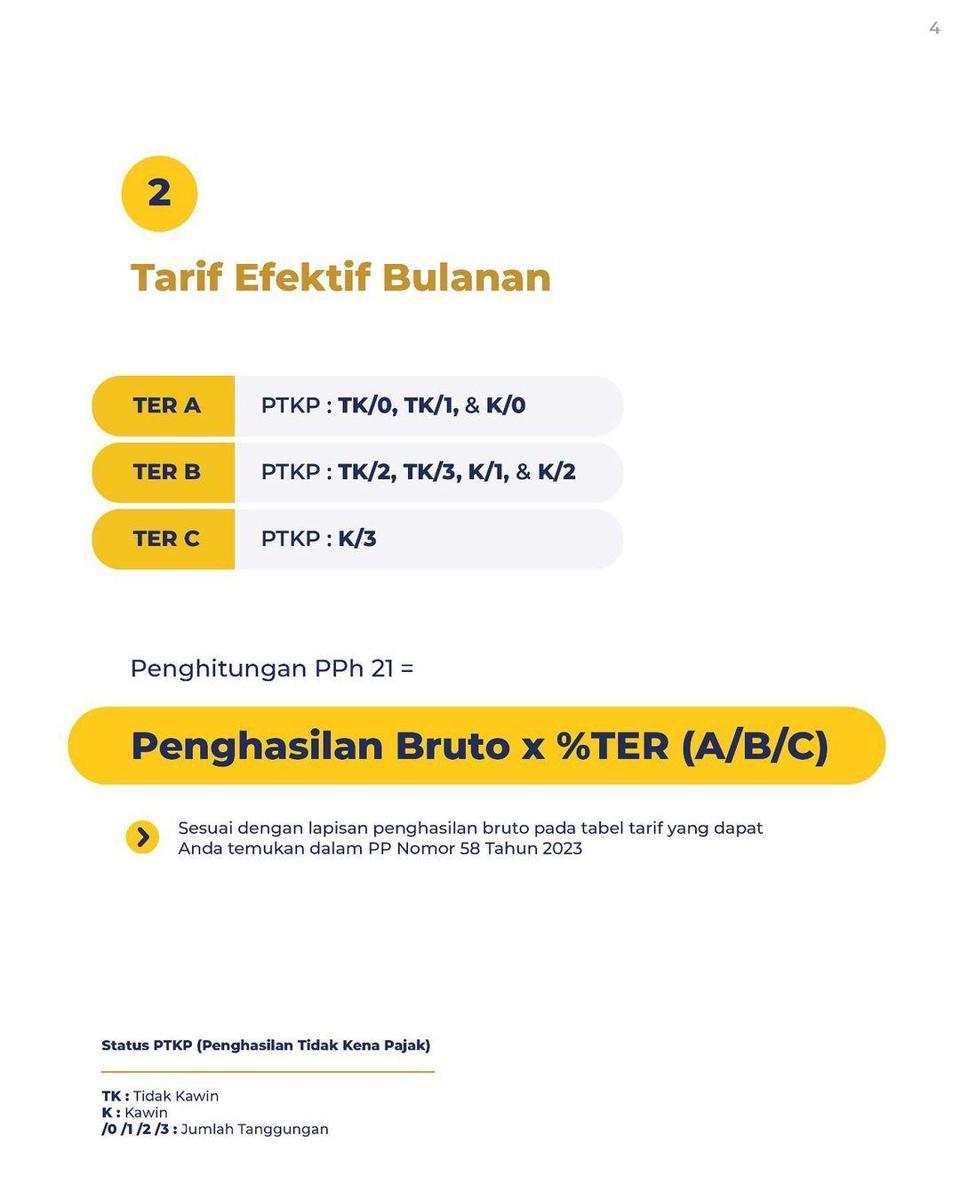

Kemudian, TER Bulanan digolongkan berdasarkan jumlah penghasilan bruto atau gaji kotor. Ada tiga kategori, yaitu:

- TER Bulanan kategori A: TK/0 (tidak kawin tanpa tanggungan), TK/1 (tidak kawin dengan 1 tanggungan, K/0 (kawin tanpa tanggungan)

- TER Bulanan kategori B: TK/2 (tidak kawin dengan tanggungan 2 orang), TK/3 (tidak kawin dengan tanggungan 3 orang), K/1 (kawin dengan tanggungan 1 orang), K/2 (kawin dengan tanggungan 2 orang)

- TER Bulanan kategori C: K/3 (kawin dengan tanggungan 3 orang)

Rumus penghitungan PPh 21 dengan TER Bulanan = Penghasilan bruto (gaji kotor) x %TER A/B/C.

Jika Wajib Pajak merupakan pekerja lepas yang digaji per hari, penghitungan PPh 21 menggunakan TER Harian berikut.

- Gaji kotor harian kurang dari Rp450 ribu: 0%

- Gaji kotor harian lebih dari Rp450 ribu hingga Rp2,5 juta: 0,5%

Simulasi penghitungan PPh 21 bulanan metode lama vs baru

Masih bingung, Bela? Supaya lebih paham, mari kita simak simulasi penghitungan PPh 21 bulanan yang diberikan oleh Ditjen Pajak RI berikut.

Tuan R bekerja sebagai karyawan tetap di PT ABC dengan gaji Rp10.000.000 serta membayar iuran pensiun Rp100.000. Tuan R sudah menikah tetapi tidak memiliki tanggungan (PTKP K/0).

Dengan demikian, penghasilan Rp10.000.000 Tuan R harus dikurangi dengan biaya jabatan 5% (Rp500.000) dan iuran pensiun (Rp100.000). Gaji bersih Tuan R selama sebulan adalah Rp9.400.000.

Untuk mendapatkan angka PKP, Rp9.400.000 dikalikan 12 (jumlah bulan dalam setahun) sehingga didapatkan hasil Rp112.800.000. Angka tersebut masih harus dikurangi dengan PTKP Wajib Pajak orang pribadi + status kawin sejumlah Rp58.500.000. Artinya, PKP per tahun Tuan R adalah Rp54.300.000.

Rp54.300.000 lalu dikalikan dengan 5% sesuai dengan ketentuan dalam Pasal 17 ayat (1) UU PPh. Hasil yang didapatkan adalah Rp2.715.000 yang menjadi jumlah pajak penghasilan yang harus dibayar oleh Tuan R selama setahun atau Rp226.250 per bulan.

Lantas, bagaimana dengan aturan PPh 21 terbaru? Penghitungan awalnya sama dan pajak penghasilan yang harus dibayarkan selama setahun oleh Tuan R adalah Rp2.715.000. Namun, skema pembayaran tersebut berubah. Dengan rumus TER bulanan, berikut penghitungannya.

Penghasilan bruto x %TER = Rp10.000.000 x 2% (berdasarkan data dari tabel persentase TER bulanan) = Rp200.000

Tuan R dengan skema baru ini akan membayar pajak penghasilan sebesar Rp200.000 per bulan pada Januari–November. Saat Desember tiba, Tuan R tinggal membayar kekurangan dari jumlah PPh tahunan sebesar Rp2.715.000, yaitu Rp515.000 karena 11 bulan sebelumnya sudah membayar total Rp2.200.000.

Sekarang sudah paham, Bela? Cek ulang penghitungan gajimu bulan kemarin, yuk! Kalau masih tetap bingung, kamu bisa memanfaatkan fitur Kalkulator Pajak di situs web resmi Ditjen Pajak RI, ya!